Znaczenie catchment area galerii handlowych w badaniach marketingowych w Polsce

Znaczenie catchment area galerii handlowych w badaniach marketingowych w Polsce

2015-08-31

Zofia Bednarowska

Coraz więcej badań marketingowych organizowanych jest w centrach handlowych. To wynik rozwoju formatu galerii, powstających kolejnych punktów sprzedaży w galeriach, a co za tym idzie – większego ruchu klientów. Galerie stały się ważną przestrzenią na mapie badań marketingowych.

To właśnie w galerii można spotkać konsumentów różnych rodzajów sklepów, punktów gastronomicznych czy punktów usług. Wydaje się to być idealnym miejscem – duża zamknięta przestrzeń, konsumenci różnych sklepów dostępni niemal przez cały dzień do badań. To klienci nastawieni na zakupy, których łatwo można znaleźć, gdy szukamy na przykład konsumentów marki X – wystarczy ustawić ankieterów przy sklepie marki X. To podstawowe przewagi nad badaniami czy rekrutacjami „na ulicy”. Badania w galeriach wiążą się także z pewnymi ograniczeniami, potrzebna jest zgoda właściciela i najemców poszczególnych sklepów.

Jednak znacznie ważniejsze jest ustalenie, kim są klienci danej galerii. Kim są osoby, które przychodzą do galerii Y i czym się różnią od klientów galerii Z? Postanowiliśmy zbadać, jak duża jest konkurencja, gdzie mogą trafiać klienci.

W 2013 r. PMR Publications opublikował raport pt. “Analiza potencjału handlowego średniej wielkości miast w Polsce. Perspektywy ekonomiczne i stan sieci detalicznej” (więcej informacji pod linkiem https://www.pmrpublications.com/product/Analiza-potencjalu-handlowego-miast-sredniej-wielkosci-w-Polsce-2013). Analiza różnych sieci sklepów wielkopowierzchniowych i potencjału miast ekonomicznych pokazała już w 2013 r., że zaledwie w kilku miastach średniej wielkości (tutaj definiowanych jako 40-400 tys. mieszkańców) w Polsce brakuje jakiegokolwiek centrum handlowego. Te niedobory uzupełniają niewielkie galerie handlowe towarzyszące hipermarketom, czy też zmodernizowane domy handlowe, towarowe lub mniejsze obiekty handlowe, których wielkość nie przekracza 5 tys. m2, czyli tzw. galerie handlowe pierwszej generacji. W tym samym czasie planowana była budowa prawie 100 nowych centrów handlowych. W 2013 r. według danych PMR Publications w miastach o liczbie mieszkańców 40-400 tys. nasycenie wynosiło aż 3,4 sklepów na 10 tys. osób.

Rynek cały czas się rozwija, a w wielu miejscach nawet jest przesycony. Liczba otwieranych nowych galerii czwartej i piątej generacji, a także modernizacja galerii starszych generacji często wydaje się być nadmiarem powierzchni handlowej nawet w oczach mieszkańców.

My postanowiliśmy sprawdzić, jak wygląda sytuacja z drugiej strony – w zakresie ilu catchment area, czyli rejonie potencjalnie przyciągającym klientów mieszkających odpowiednio blisko, mieszkają Polacy? Ile średnio galerii bije się o klientów? Według badań PMR Research&Consulting, tak się kształtuje catchment area, rozumiane tutaj jako średnia liczba centrów handlowych zlokalizowanych w pobliżu stałego miejsca zamieszkania, mierzone według średniego czasu dojazdu samochodem:

Średnio 1,8 galerii jest dostępne w zakresie 30 min. samochodem, a 1,3 w zakresie 10 min., czyli dystansu często możliwego do pokonania pieszo. Dane pokazują bardzo wysokie nasycenie i wysoką konkurencję galerii. Należy pamiętać, że to wyniki uśrednione na ogólnopolskiej próbie, gdzie ok. 46% badanych mieszka w miejscowościach do 20. tys. mieszkańców, gdzie galerii drugiej generacji nie ma wcale.

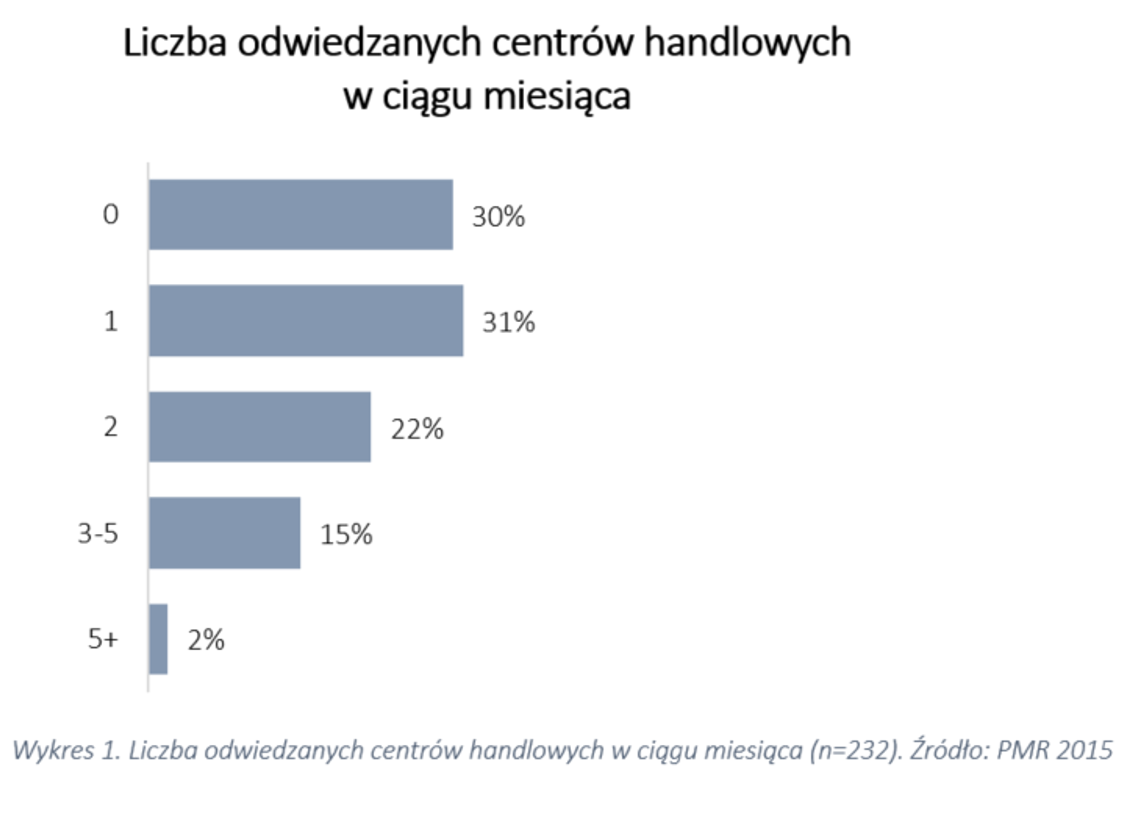

Wiemy już, jak dużo galerii oddziałuje na konsumentów. A z ilu z nich faktycznie korzystają? Średnia liczba odwiedzanych centrów handlowych w ciągu miesiąca wynosi 1,5. Szczegółowe wyniki znajdują się na poniższym wykresie:

Ważną informacją jest także 30% udział badanych, którzy deklarują, że w ogóle nie odwiedzają galerii handlowych. Nie powinien dziwić fakt, że 77% z tych osób, które nie odwiedzają galerii to osoby starsze – w wieku 50 lat i więcej.

Nie można zapominać, że wszystkie odpowiedzi badanych są ich deklaracjami, a w przypadku określania odległości i czasu dojazdu są to ich szacunki. Aby zapewnić jak najpełniejsze odpowiedzi pozwoliliśmy badanym określać te miary w najwygodniejszy dla nich sposób, a później złączyliśmy dane wynikowe.

Zapytaliśmy także o to, jak badani oceniają odległość najbliższego centrum handlowego od miejsca zamieszkania. Średnia wynosi 9 km, ale 43% ma dostęp do centrów handlowych w odległości do 3 km. Poniżej znajdują się szczegółowe wyniki:

To jest potencjał catchment area. Ważne jest też, jak często odwiedzają swoje ulubione centrum handlowe.

Wyniki pokazują, że obecność konsumentów w ulubionym centrum handlowym można podzielić na frequent buyer’ów – 50% odwiedza galerię raz na dwa tygodnie lub częściej i na sporadycznych klientów, którzy zjawiają się w niej raz na miesiąc lub rzadziej – również 50%.

Podsumowując, widoczne jest duże nasycenie galerii handlowych różnego typu w Polsce, także w miastach średniej wielkości. Konsumenci w Polsce mieszkają w zakresie średnio 1,8 terenów catchment area galerii do 30 min. dojazdu samochodem, a 70% odwiedza przynajmniej jedną galerię. To duży potencjał nie tylko pod względem rozwoju biznesu, ale i pod względem możliwości badań i znalezienia konsumentów w galeriach handlowych. Nie możemy jednak zapominać, że w galeriach handlowych nie znajdziemy nigdy pełnego zakresu konsumentów – 30% konsumentów w ogóle nie odwiedza galerii, a ci, którzy odwiedzają galerie mają tak duży wybór oferty miejsca zakupów, że profil klientów tej samej sieci sklepów w różnych galeriach może się diametralnie różnić.

Ogólnopolskie badanie konsumenckie zostało przeprowadzone przez PMR w lipcu 2015 r. na reprezentatywnej próbie 250 pełnoletnich Polaków. Błąd oszacowania wyniósł maksymalnie 6%.